MP quer alíquota de 22,5% para rendimentos anuais vindo de fora acima de R$ 50 mil. Também são discutidos fim da JCP e redução do IRPJ

A reforma tributária não vai acabar com a aprovação do novo arcabouço que tramita no Senado. O próximo passo deve ser uma necessária mudança nos mecanismos de taxação sobre a renda. A iniciativa veio do governo anterior. Em 2021, foi enviado ao Congresso um projeto de lei (PL 2337/21) para alterar o Imposto sobre a Renda das Pessoas Física (IRPF) e o Imposto sobre a Renda das Pessoas Jurídicas (IRPJ), além de estabelecer um imposto sobre os dividendos.

O PL foi aprovado pela Câmara, mas está parado no Senado. Integrantes do governo Lula já sinalizaram que poderão construir a reforma tributária 2.0, sobre a renda, aproveitando pontos do texto que já se encontra com os senadores, mas se revisto o projeto precisaria retornar à Câmara.

O PL não está concluído, mas alguns aspectos do novo mecanismo já são conhecidos, ainda que tenham sido pouco esmiuçados. Entre seus critérios e mecanismos, estão:

- Taxação de fundos exclusivos (aqueles com um único cotista;

- Retorno de um imposto sobre dividendos (extinto em 1995), devendo ser compensado pela redução do IRPJ e da Contribuição Social sobre o Lucro Líquido(CSLL);

- Modificação na tributação de juros sobre capital próprio (JCP) para evitar excessos (e não mais sua extinção);

- Uma alternativa seria algo similar à Subvenção para Reduzir a Distorção Fiscal a Favor do Endividamento (Debt Equity Bias Reduction Allowance, na sigla em inglês, o Debra) da União Europeia (UE);

- Acabar com a necessidade de uma reforma como a atual, que corre por meio de uma proposta de emenda constitucional (PEC). O governo tentará aprovação para enviar as medidas sob forma de projetos de lei;

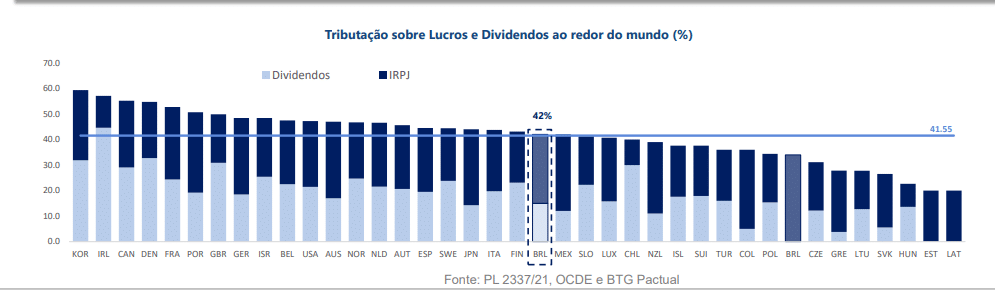

- Caso o governo opte por usar o texto do PL 2337/21, a alíquota de IRPJ, acrescida do imposto sobre dividendos, totalizaria 42%, alinhado na média com os países da Organização para a Cooperação e Desenvolvimento Econômico (OCDE).

Para fins de comparação, um levantamento do BTG Pactual mostra a incidência sobre lucros e dividendos em outros países.

O PL propõe também:

- Ampliação da renda máxima isenta de IRPF de R$ 1.903,98 para R$ 2.500, isentando 5,6 milhões de declarantes;

- Redução do IRPJ de 15% para 8%, com a permanência do adicional de 10% para lucros acima de R$ 20mil por mês;

- Fim da dedução do JCP;

- Tributação em 15% sobre dividendos, mantendo a isenção de 10% adicionais para microempresas e empresas de pequeno porte com lucro mensal acima de R$ 20mil;

- Redução da CSLL em um ponto percentual em duas etapas, caso haja redução de incentivos tributários. Com isto, a alíquota de CSLL passaria de 20% para 19% para bancos, de 15% para 14% para outras instituições financeiras, e para os demais agentes, de 9% para 8%.

Como pode ficar a taxação de investimentos no exterior

Para financiar a ampliação da faixa de isenção do imposto de renda, o governo incluiu na medida provisória 1.172 (MP 1172/23) a cobrança de imposto sobre renda auferida por residentes por meio de aplicações financeiras, entidades controladas e trusts no exterior. A alíquota a ser cobrada será determinada de forma progressiva, variando de acordo com o total de rendimentos:

- 0% para rendimentos de até R$ 6 mil;

- 15% para rendimentos anuais entre R$ 6 mil e R$ 50 mil;

- 22,5% para rendimentos anuais acima de R$ 50 mil.

A incidência do imposto sobre aplicações financeiras ocorrerá no momento de seu resgate, amortização, alienação, vencimento ou liquidação. Um importante ponto é que os rendimentos das aplicações financeiras sujeitos à tributação do IRPF, tal como definido pela medida, incluem a variação cambial, o que dificulta o planejamento dos contribuintes.

Já acerca das entidades controladas por pessoas físicas no exterior, a tributação deverá incidir sobre os lucros apurados, especificamente em duas situações:

- Quando a renda ativa própria obtida a partir da atividade econômica ligada à entidade compõe 80% da renda total da pessoal física;

- Ou controladas localizadas em países com regimes de tributação favorecidos.

Em relação aos trusts, o texto traz uma definição que gerou críticas: todos os bens e direitos contidos em determinado trust permanecem sob titularidade do instituidor (descaracterizando o trust como um patrimônio ausente de titular):

- Rendimentos e ganhos de capital auferidos pelo titular do trust terão incidência de IRPF;

- A MP também versa acerca da atualização dos bens e direitos que estejam fora do país, sujeitos a uma alíquota de 10%, que incidirá sobre a diferença entre o valor atualizado e o custo de aquisição do bem/direito em questão.

Os parlamentares foram surpreendidos pelo timing de apresentação da medida de taxação de investimentos no exterior, não pelo conteúdo. Não há resistência à matéria de um modo geral, mas alguns pontos conceituais são passíveis de discussão, como o tratamento de ganhos não realizados em ativos ilíquidos, como fundos de private equity marcados a mercado, mas sem liquidez. Assim, a MP deverá ser aprovada, mas com alguns ajustes no texto. A medida perde a validade em 11 de setembro.

O que MONEY REPORT publicou