Imprimir dinheiro para bancar os gastos do governo e honrar pagamento são a receita perfeita para um surto inflacionário

Em tempos de descontrole fiscal e dívida pública em alta, é importante ressaltar alguns dos principais equívocos repetidos, geralmente por pessoas mais do campo de esquerda, ao tratarem do tema. Para os que são versados em economia, pode ser que o artigo relembre apenas pontos óbvios e não apresente nenhuma novidade. Mas para quem é de outra área e pretende entender melhor o tema, pode ser de grande valia. Procurei escrever o texto da forma didática para torná-lo palatável a todos.

1. Não entender como nasce a dívida pública

Peço desculpas por começar com algo um tanto óbvio, mas vale destacar que a dívida pública não surgiu devido ação de credores gananciosos ou de juros escorchantes. A dívida foi gerada a partir do déficit público, que nada mais é do que o estado gastar mais do que arrecada em tributos. A dívida foi gerada a partir de uma decisão do estado, que, ao longo de anos se agigantou e se dispôs a fazer gastos em diversas áreas, com as mais diversas justificativas, sem ter recursos suficientes para tal, tendo assim que tomar recursos emprestados do setor privado. Políticos em diferentes épocas entenderam que o estado deveria assumir cada vez mais responsabilidades, sem compatibilizar isso com a capacidade de arrecadação da economia. Você já deve ter ouvido aquela frase: “O estado brasileiro não cabe no PIB do país”. Juros e credores não existiriam se a dívida pública não tivesse sido gerada por gastos além da arrecadação, portanto eles não são a causa da dívida.

2. Crer que os juros altos são a única causa do aumento do endividamento

Conforme dissemos, dívidas não nascem por causa dos juros, porém juros altos pode sim colaborar para aumentar o valor de qualquer dívida. No entanto, deve-se avaliar dois pontos importantes nessa questão:

1) Déficits primários contribuem para aumentar o endividamento a cada ano. Cada real de déficit é uma nova dívida gerada, sobra a qual, obviamente, incidirá juros.

2) Não se pode ignorar as causas que levam o país a pagar juros altos, causas estas que não podem simplesmente ser vistas como maldade ou ganância de credores do mercado financeiro. Juros altos decorrem justamente do nosso descontrole fiscal. Qualquer credor, no Brasil e em qualquer lugar do mundo, exige juros mais altos para emprestar a um devedor descontrolado e com situação financeira mais arriscada. Países com contas públicas mais organizadas pagam menos juros. Países com dívida relativamente alta e em trajetória de elevação (devido a déficits recorrentes) terão que oferecer juros maiores para encontrar credores dispostos a financiar suas dívidas. Nossa dívida cresceu enormemente na última década – saindo de 54% do PIB em 2014 para 84% no ano de 2024. Parte do problema dos juros altos reside também na baixa poupança doméstica, de forma que, com uma população pouco poupadora, sobra menos recursos para disponíveis para serem emprestados.

No atual momento do Brasil, os juros altos estão, de fato, contribuindo para o aumento da dívida, juntamente com o déficit primário. Porém, a redução de juros passa principalmente por maior responsabilidade fiscal por parte do estado, o que atacaria o problema de duas formas. Explico: um ajuste fiscal que eliminasse o déficit por inteiro (o déficit nominal), deixando de gerar nova dívida, levaria à queda nos juros que incidem sobre a dívida (por uma melhor percepção de risco dos credores ao emprestarem para o governo brasileiro). Assim, o ajuste das contas públicas atuaria duplamente para conter o aumento do endividamento.]

3. Crer que o calote seria a solução para o problema

Acreditar que o estado brasileiro poderia simplesmente deixar de pagar sua dívida, para que sobrasse mais dinheiro para o “social”, para educação ou infraestrutura, por exemplo, é uma das afirmações clássicas em alguns redutos da esquerda.

Nada mais errado. Desde 2014, o estado não cobre com a arrecadação de tributos nem mesmo os gastos primários (isto é, gastos sem contar os juros da dívida). Mesmo que a dívida deixasse de existir magicamente a partir de hoje, ainda assim o estado brasileiro não seria capaz de custear suas diversas despesas, como previdência, folha salarial, SUS, segurança pública etc. Como dissemos, o Brasil está em déficit primário: as contas já não fecham mesmo antes de pagar os juros. Dessa forma, se o calote ocorresse hoje, ainda faltaria dinheiro para a manutenção de tais políticas, com o agravante de que o país não encontraria mais ninguém disposto a emprestar recursos para cobrir essa falta. Além disso, dado que a economia depende de investimentos estrangeiros em outras áreas, um calote afugentaria esses recursos e o Brasil se tornaria um pária no mercado internacional, agravando a crise econômica. Um calote na dívida levaria a fuga de capitais, disparada do dólar, inflação galopante, paralisação de atividades econômicas, emigração em massa e todo um caos social. Portanto, apenas para reforçar o entendimento: mesmo num mundo ideal que um calote não gerasse um caos econômico e social, ainda assim, com a arrecadação de impostos atual, não haveria recursos suficientes no orçamento nem para os atuais gastos do governo, quanto menos para o reforçar políticas públicas.

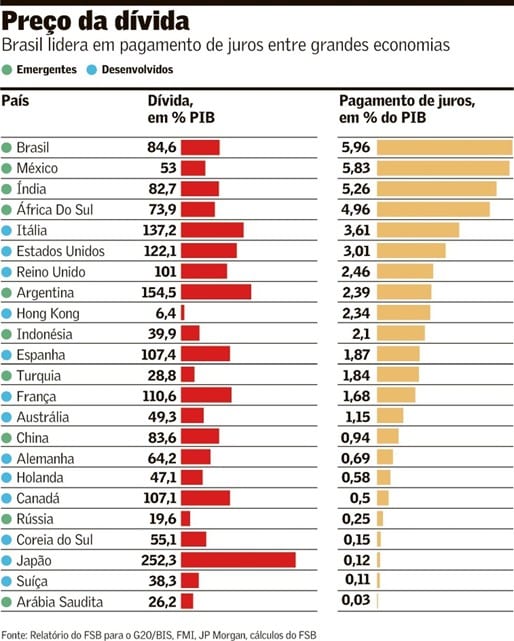

4. Pensar que a dívida pública do Brasil é baixa

Geralmente, essa afirmação é feita olhando somente para a dívida de países como Japão, Itália, França e Estados Unidos, que possuem cifras maiores que a nossa. Aqui, o erro básico é não comparar com os comparáveis, ou seja, os países emergentes, que possuem economias em situações mais parecidas com a nossa. A dívida pública brasileira é a terceira maior entre 20 das principais economias emergentes, segundo dados do Fundo Monetário Internacional (FMI). De acordo com o FMI, a dívida brasileira está muito acima de outros países semelhantes, como África do Sul (72%) México (57,7%), Colômbia (55,8%) ou Chile (41%). Olhando um ranking que engloba todos os países, nossa posição não permite dizer que temos uma dívida baixa em relação ao mundo (posição de 31º numa lista de 173 países).

Além do mais, os países desenvolvidos podem se dar ao luxo de ter dívidas maiores porque gozam de um histórico de pagamento melhor e juros mais baixos. Seria praticamente um suicídio fiscal pensar que, com os juros que paga, o Brasil pode ter os níveis mais altos de dívida que esses países têm. Ou seja, não é só o tamanho que importa, mas o preço da dívida também.

5. O Banco Central baixar os juros ajudaria a resolver o problema

É necessário entender que a única taxa de juros que o Banco Central controla diretamente é a SELIC, que é a taxa de juros de curto prazo (para ser mais exato, a taxa de juros de um dia). Apenas os títulos públicos pós-fixados (as LFTs) pagam juros equivalentes à SELIC (com pequenas variações). As taxas de juros dos títulos prefixados e indexados à inflação, que representam grande parte da dívida do governo, são definidas pelo mercado nos leilões que o Tesouro faz para vender seus títulos públicos no mercado primário. Geralmente, às terças e quintas-feiras de toda semana, o Tesouro Nacional faz leilões de venda de títulos públicos para gerar caixa para as necessidades do governo e rolar a dívida, e nesses leilões é que são definidas as taxas de juros dos prefixados e indexados ao IPCA.

Em vários leilões, ocorre de o Tesouro Nacional não conseguir encontrar compradores interessados em adquirir totalmente a quantidade de títulos lançada, já que as taxas de juros oferecidas foram consideradas muito baixas naquele momento, diante do risco percebido. Assim, em muitos casos, os compradores não absorvem totalmente os lotes de títulos oferecidos, sendo necessário o Tesouro oferecer juros maiores. Isso ocorre nos momentos de deterioração da confiança dos investidores, que só toparão correr o risco de financiar um governo fiscalmente desajustado se forem mais bem remunerados. Além disso, o Banco Central forçar uma queda na SELIC, que é uma taxa de curto prazo, pode elevar as taxas de juros de longo prazo que incidem sobre os demais títulos da dívida. De novo, a redução dos juros de curto e longo prazo passa inevitavelmente pela responsabilidade fiscal. Enquanto não tivermos ao menos uma expectativa de estabilização/redução na dívida, os juros permanecerão altos.

6. A capacidade de emitir moeda elimina o risco de calote

Essa é a clássica frase dos adeptos da MMT: “Governo que emite sua própria moeda não quebra”. De fato, a dívida interna de um país não sofre um calote literal. O calote em dívida interna (aquela que é em reais, com credores nacionais) se manifesta na forma de uma hiperinflação. Imprimir dinheiro para bancar os gastos do governo e honrar com o pagamento da dívida é a receita perfeita para um surto inflacionário. Diversos artigos aqui do Mises Brasil tratam dessa visão equivocada da MMT sobre dívida pública, gastos e tributação.

_______________________________________________

Por Yuri Vianna

Publicado originalmente em: https://encurtador.com.br/t4Z3z

13.58.15_1b063ab1")